Aprovechando que viene un fin de semana de lluvias y frío en la mayor parte de España, puede ser una buena idea quedarse en casa y disfrutar de una buena lectura. El último libro que he leído, y al que hace honor el título del artículo, está escrito por Pim van Vliet y Jan de Koning (ambos trabajadores de Robeco). Se llama El pequeño libro de los altos rendimientos con bajo riesgo y fue publicado por Deusto el pasado 30 de enero.

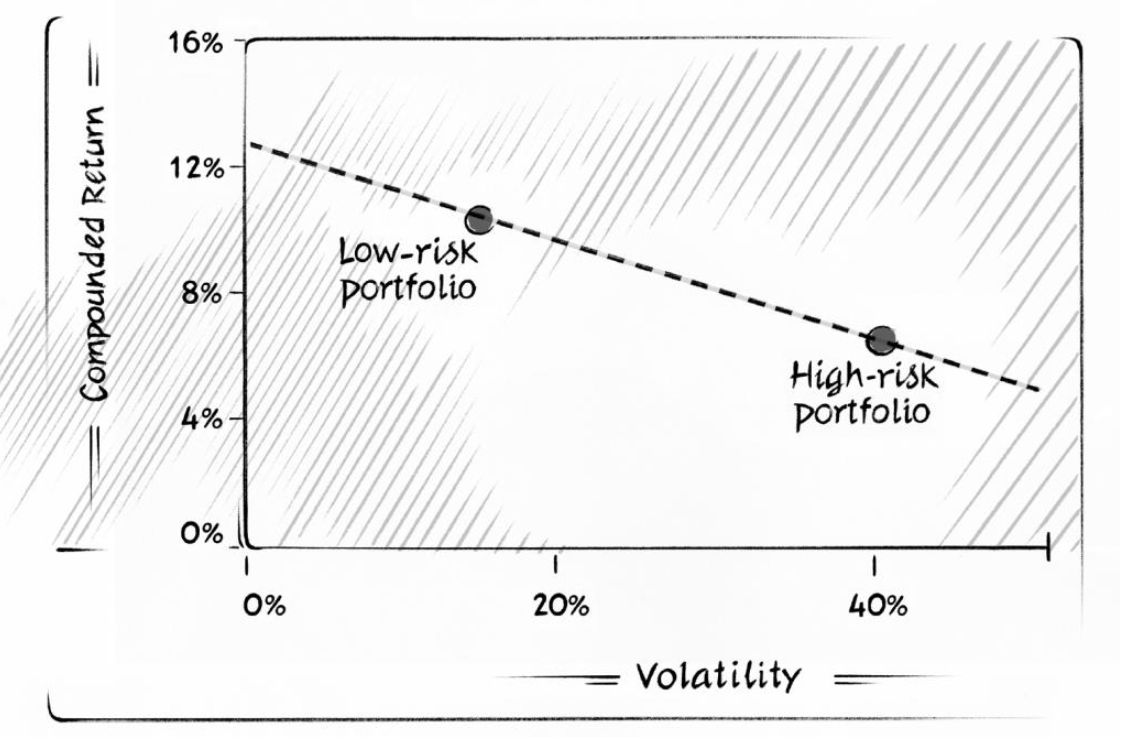

Aunque el título pueda llevar a pensar que se trata del enésimo intento de vendernos el Santo Grial de la inversión, nada más lejos de la realidad: es una lectura amena, divertida y que demuestra al lector que, a largo plazo, las acciones de baja volatilidad son mucho más rentables que las de alta volatilidad. La teoría moderna de gestión de carteras, muy presente en cualquier carrera, postgrado o certificación profesional del ámbito financiero, viene a decirnos que, a mayor riesgo, mayor será la rentabilidad. Y es aquí donde van Vliet explica la paradoja de los altos rendimientos con bajo riesgo.

Podemos coincidir en que le renta variable tiene una rentabilidad histórica superior a la de la renta fija y lo mismo pasa con la volatilidad. Es el precio psicológico que hay que pagar por obtener mayores rendimientos. Sin meterme todavía en el estudio de van Vliet, reflexionemos sobre el comportamiento de otros activos populares como el oro. El metal precioso por excelencia, durante los últimos 25 años, ha tenido una rentabilidad inferior a la de la renta variable y su volatilidad ha sido superior (el MSCI World Index presenta retornos anualizados del 9,5 % frente al 6,1 % del oro).

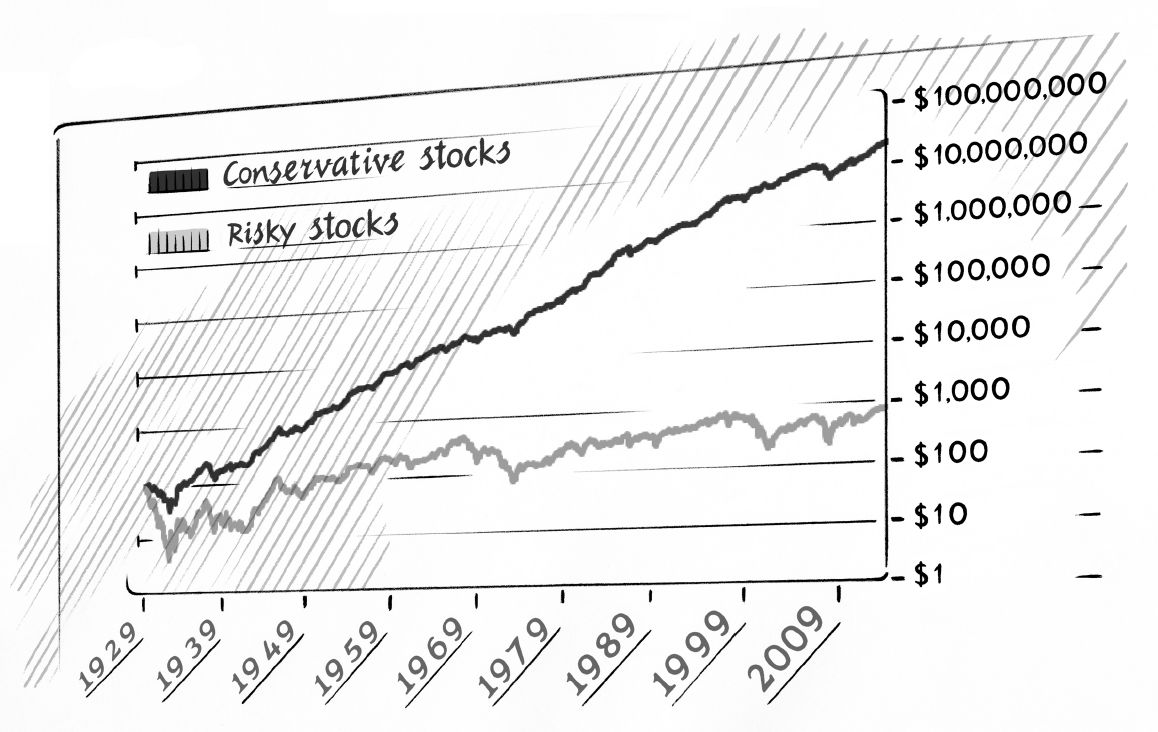

Volviendo al libro, para demostrar la paradoja, Pim van Vliet se remonta hasta 1929 y, de un universo de 1.000 acciones, se dedicó a calcular la volatilidad histórica mensual de los últimos tres años. Después creó dos carteras: una con las 100 acciones de volatilidad más baja y otra con las 100 acciones de volatilidad más alta. Trimestralmente, rebalanceaba las carteras asegurándose de que, en todo momento, estuviesen las 100 acciones con más alta y con más baja volatilidad en cada una de ellas. Invirtiendo 100 dólares en la cartera de baja volatilidad, hubiésemos obtenido en 2017 la suma de 482.000 dólares. Por el contrario, los 100 dólares invertidos en la cartera de alta volatilidad rondarían ahora los 21.000 dólares. Una notable diferencia.

Sí es cierto que, haciendo 10 carteras de 100 acciones cada una y ordenadas por volatilidad, Pim van Vliet demuestra que puede obtenerse algo más de rentabilidad adicional si asumimos un poco más de riesgo. Eso sí, el 60 % de las carteras fracasa en su intento de dar más rendimiento al incrementar la volatilidad. Esta anomalía, no sólo se encuentra en activos de renta variable al otro lado del Atlántico, sino que está presente en la renta variable de distintos mercados del mundo (33 países citan en el libro). Ocurre incluso también con los bonos y las materias primas.

El libro da una vuelta de tuerca más, presentando al lector la metodología de inversión basada en factores: value, momentum y volatilidad. Aunque podemos tener en cuenta otros factores como el tamaño de la empresa o su calidad, en el libro redefine la inversión original añadiendo un filtro de valor (rentabilidad por dividendo) y momentum (que esté en tendencia alcista). Los resultados mejoran exponencialmente: la cartera de baja volatilidad, alta rentabilidad por dividendo y fuerte momentum consigue transformar los 100 dólares iniciales en más de 26 millones de dólares. ¿Y qué pasa si cogemos acciones de alta volatilidad, en tendencia bajista y con una rentabilidad por dividendo poco atractiva? Pues que empeoran todavía más los resultados de la cartera original de acciones de alta volatilidad.

Recomiendo leer este artículo de Joe Marwood, que cita también a van Vliet, y en donde demuestra que invertir en acciones de baja volatilidad en tiempos de baja volatilidad es muchísimo mejor estrategia que invertir en acciones de alta volatilidad en periodos de alta volatilidad.

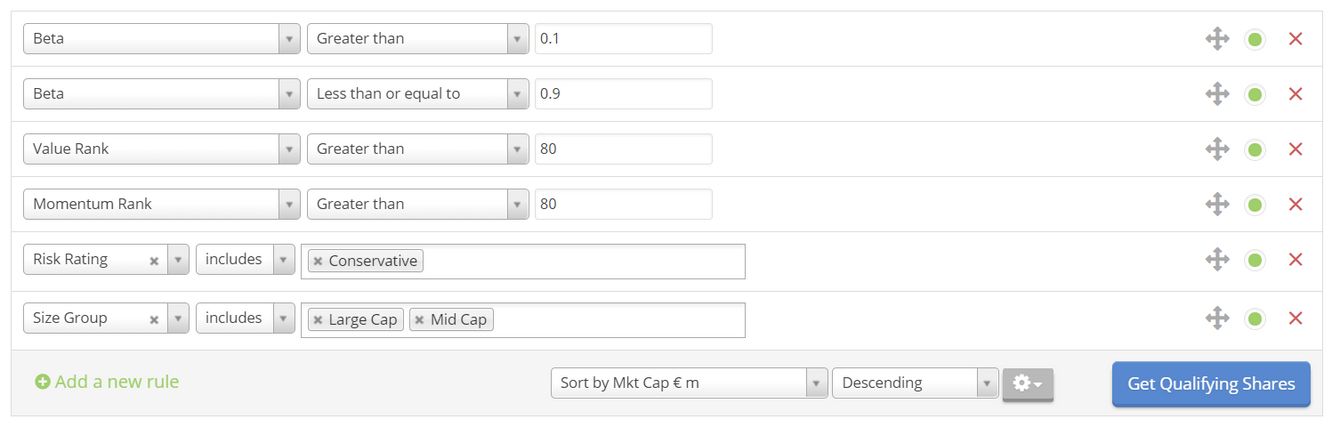

Si le interesa el tema, podría estar preguntándose cómo seleccionar acciones de baja volatilidad, con un momentum positivo y no sobrevaloradas entre las miles y miles de compañías cotizadas. Existen muchas páginas a tal efecto, una de ellas es Stockopedia. Sin complicarnos mucho la vida, podemos hacer un screener sencillo buscando valores con un momentum positivo, no sobrevaloradas y baja Beta. He añadido un filtro adicional para que sólo muestre empresas de mediana y gran capitalización bursátil.

El ranking de Momentum combina varias métricas que combinan factores técnicos (proximidad a máximos de 52 semanas, medias de 50 y 200 sesiones y fortaleza relativa) y fundamentales (estimaciones de BPA, consenso de las casas análisis sobre las ganancias, etc.). Por otro lado, el ranking de Valor utiliza populares ratios bursátiles (PER, PVC, PCF o rentabilidad por dividendo) y los compara con sus históricos. La puntuación de ambos rankings va de cero a cien. Ahora mismo, centrándonos en empresas de la Eurozona, sólo habría cinco cotizadas que cumplirían nuestros requisitos para pasar a formar parte de una cartera conservadora: MVV Energie, Kaufman & Broad, Wuestenrot & Wuerttembergische, Green REIT y Vittoria Assicurazioni SpA.

En resumen, un gran libro que acerca de forma muy sencilla el fascinante mundo del factor investing a cualquier persona interesada, sin necesidad de contar con grandes conocimientos para entenderlo.

Nota: las ilustraciones del artículo están sacadas del libro.